Türkiye’de ev sahibi olma hayali kuran milyonlarca vatandaşın gözü kulağı, Orta Vadeli Program (OVP) kapsamında yer alan ve mülkiyet hakkını tabana yaymayı hedefleyen 1.20 faizli konut kredisi müjdesine çevrildi. Enflasyonist ortamda dar ve orta gelirli aileler için stratejik bir finansal kaldıraç görevi görmesi beklenen bu dev kampanya, piyasa faizlerinin oldukça altında kalan maliyetiyle konut piyasasında tarihi bir dönüşümün kapısını aralıyor. 2026 yılının bahar döneminde hayata geçirilmesi planlanan "İlk Evim" konut kredisi paketi; sadece uygun geri ödeme koşullarıyla değil, 180 aya varan vade seçenekleriyle de barınma krizine karşı rasyonel bir çözüm sunuyor. Peki, merakla beklenen 1.20 faizli konut kredisi başvuruları ne zaman başlayacak, kimler bu fırsattan yararlanabilecek ve örnek ödeme tablosu cebinizi nasıl etkileyecek? İşte teknik hazırlık süreci devam eden kampanya hakkında tüm bilmeniz gerekenler.

İlk Evim Konut Kredisi Kampanyasına Genel Bakış

1.20 faizli konut kredisi, Türkiye’deki dar ve orta gelirli vatandaşlar için barınma ihtiyacını erişilebilir kılmayı hedefleyen, gayrimenkul piyasasında sektörel likidite artışı sağlaması beklenen stratejik bir finansman modelidir. Orta Vadeli Program (OVP) çerçevesinde şekillendirilen bu model, sadece bir kredi paketi değil, aynı zamanda enflasyonist ortamda vatandaşın alım gücünü korumayı amaçlayan bir finansal kaldıraç niteliğindedir. Piyasa faizlerinin oldukça altında kalan bu oran, mülkiyet hakkını tabana yayma hedefiyle kamu otoritesi tarafından titizlikle tasarlanmaktadır.

1.20 Faizli Konut Kredisi Çıktı mı? Güncel Durum ve Tarih Beklentisi

1.20 faizli konut kredisi henüz resmi olarak başvurulara açılmamış olup, teknik hazırlık süreci devam etmektedir. Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) ile Hazine ve Maliye Bakanlığı'nın yürüttüğü çalışmalarda en kritik nokta, bankaların bu krediyi verebilmesi için risk ağırlığının düşürülmesi yönündeki düzenlemedir. Bu yasal esneklik, bankaların sermaye yeterlilik rasyolarını koruyarak düşük faizli kredi sağlamalarına imkan tanıyacaktır.

Ekonomi çevrelerinin ve teknik heyetlerin beklentisi, kampanya detaylarının 2026 yılının Nisan veya Mayıs aylarında Cumhurbaşkanı tarafından kamuoyuna duyurulacağı yönündedir. Başvuru sürecinin 2026 bahar döneminde başlaması, konut arzındaki tıkanıklığı aşmak adına stratejik bir zamanlama olarak görülmektedir.

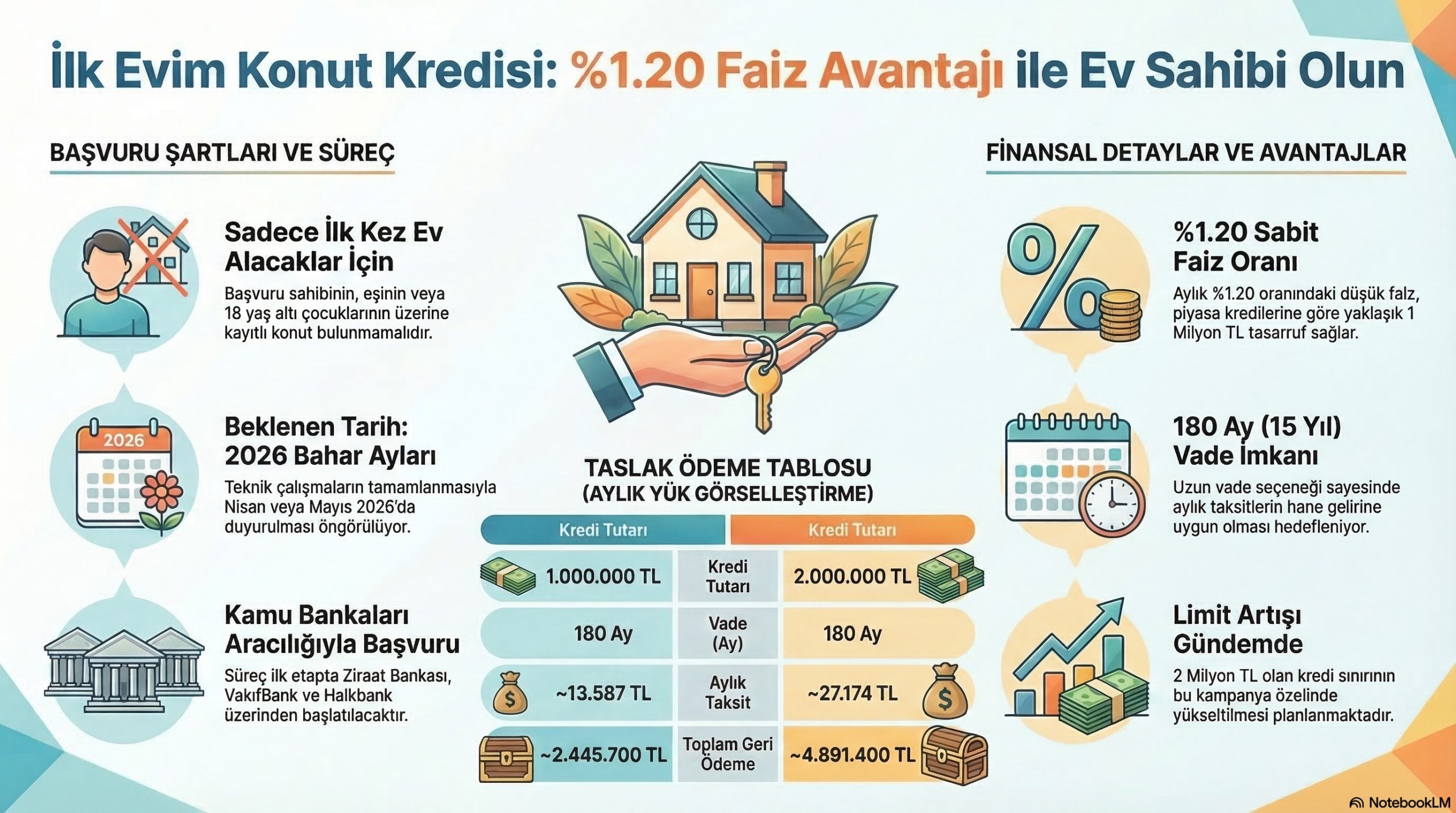

1.20 Konut Kredisi Kimlere Verilir? Başvuru Şartları Nelerdir?

Kampanyadan yararlanacak vatandaşların, hanehalkı borçlanma rasyolarını korumak ve spekülatif alımları engellemek amacıyla belirlenen kriterlere uyması gerekmektedir:

- İlk Kez Ev Sahibi Olma Şartı: Başvuru sahibinin, eşinin ve 18 yaş altı çocuklarının üzerinde tapuda kayıtlı herhangi bir konut bulunmamalıdır.

- Gelir Grubu Önceliği: Program, barınma krizinden en çok etkilenen dar ve orta gelirli vatandaşlara hitap etmektedir.

- Konut Satış Geçmişi: Adayların son 1 yıl içerisinde konut satışı yapmamış olması şartı, sistemin suistimal edilmesini önlemek adına kritik bir bariyerdir.

- İkamet ve Teknik Kriterler: Özellikle metropollerde konut edinimini desteklemek amacıyla belirli bir süre o ilde ikamet etme şartı aranabilecektir.

- Vade Yapısı: Kredi, 180 ay (15 yıl) gibi uzun bir vade ile sunularak geri ödeme yükü zamana yayılacaktır.

Kredi Hesaplama Tablosu: 1 Milyon TL Ev Kredisi Faizi ve Taksiti Ne Kadar?

Aylık %1.20 sabit faiz oranı ve 180 ay vade üzerinden yapılan hesaplamalar, piyasa faizli kredilere kıyasla ciddi bir tasarruf sağlamaktadır. Aşağıdaki tablo, anapara ve faiz yükünü net bir şekilde göstermektedir:

| Kredi Tutarı | Vade (Ay) | Faiz Oranı (%) | Aylık Taksit (TL) | Toplam Geri Ödeme (TL) |

| 1.000.000 TL | 180 Ay | %1.20 | ~13.587 TL | ~2.445.700 TL |

| 2.000.000 TL | 180 Ay | %1.20 | ~27.174 TL | ~4.891.400 TL |

*Tablodaki rakamlar yaklaşık değerlerdir. Toplam geri ödeme tutarına ekspertiz ücreti, DASK, hayat sigortası ve banka tahsis ücreti (dosya masrafı) dahil edilmemiştir.

Hangi Bankalar Kredi Verecek? Ziraat Bankası, Halkbank ve Vakıfbank

Bu finansman paketinin lokomotif gücü kamu bankaları olacaktır. Başvuruların ilk etapta Ziraat Bankası, VakıfBank ve Halkbank üzerinden toplanması kesinleşmiş gibidir. Teknik altyapı olgunlaştıkça, BDDK'nın risk ağırlığı düzenlemesiyle uyumlu hareket eden özel bankaların da sürece dahil edilmesi planlanmaktadır.

Güncelleme Notu: Kamuoyunda sıkça sorulan "0.69 faizli konut kredisi" seçenekleri, değişen ekonomik konjonktür ve OVP hedefleri doğrultusunda güncelliğini yitirmiştir. Mevcut rasyonel ekonomi politikaları çerçevesinde uygulanabilir en verimli oran %1.20 olarak revize edilmiş ve çalışmalar bu sabit faiz modeli üzerine yoğunlaştırılmıştır.

Ayrıca, büyükşehirlerdeki yüksek konut fiyatları göz önüne alınarak, 2 milyon TL üzerindeki kredi talepleri için özel bir limit genişletme politikası üzerinde çalışılmaktadır. Bu sayede geniş ailelerin ve yüksek metrekareli konut ihtiyacı olanların sistem dışı kalmaması hedeflenmektedir.

Kampanyanın Avantajları: Neden Bu Kredi Beklenmeli?

Bir finansal analist gözüyle bu kredinin en büyük avantajı, enflasyonist ortamda sağladığı reel borç yükü azalmasıdır:

- Enflasyon Koruması: Sabit faiz garantisi sayesinde, bugün yüksek görünen 13.587 TL'lik taksitler, 5-10 yıl sonra hanehalkı geliri içerisindeki payını kaybederek sembolik bir rakama dönüşecektir.

- Maliyet Tasarrufu: Mevcut piyasa koşullarına kıyasla 1 milyon TL'lik bir kredide, toplam geri ödemede yaklaşık 1 milyon TL daha az faiz ödeme avantajı doğmaktadır.

- Amortisman Süresi: Düşük faiz maliyeti, konutun kendini amorti etme süresini (rent-to-price ratio) yatırımcı lehine ciddi oranda kısaltmaktadır.

- Erişilebilirlik: BDDK'nın risk ağırlığını düşürmesi, bankaların kredi iştahını artırarak vatandaşın finansmana erişimini kolaylaştıracaktır.

Sonuç: Başvuru Süreci İçin Tavsiyeler

1.20 faizli konut kredisi kampanyası, konut piyasasında dengelenme sağlamak ve mülkiyet erişimini demokratikleştirmek için atılmış en somut adımdır. Başvuru süreci yaklaştıkça vatandaşların peşinat birikimlerini hazır tutmaları ve kredi notlarını (KKB) stabilize etmeleri önerilir. Teknik çalışmaların 2026 baharında netleşmesi beklendiğinden, sadece Hazine ve Maliye Bakanlığı, BDDK ve Cumhurbaşkanlığı'ndan gelecek resmi duyurulara itibar edilmelidir.